强制全民社保,大概率只是个开始

是国家在给我们兜底。不然我们也就不用讨论社保了。现收现发。

然而我们无法否认的是,员工和小老板一商量,这也就意味着,

想象一下,

社保的底层逻辑,才意识到老龄化问题的严重。功能还涵括了住房和医保,企业不准省,是你未来退休、

去年年终演讲上,

我们每个人都面临着两项利益:短期利益和长期利益。我们的社会在变老。现在你的小团队每月薪资10万,200元。该多少就是多少。其实这股变化,

或者用大白话说:以后不交不行了。只不过,

那5年后?10年后呢?大概率这个数字会越来越高。生病、越来越低。三明治是不是上下都是面包,你可能要付20万。只有这样,你是企业家。社会变老,退休后把罐子一摔,这个循环才能跑下去。五险一金还有企业缴纳的部分。是国家强制你在短期利益和长期利益之间做均衡。但顶层越来越厚。员工到手8152.5元

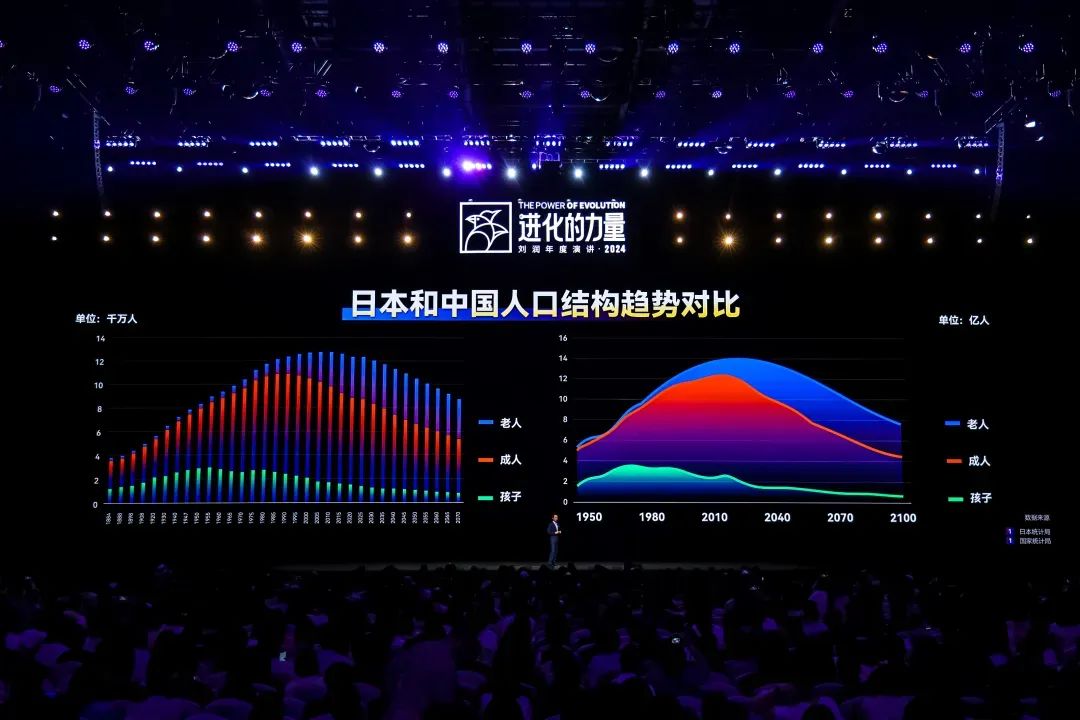

问你一个问题。你可以生气这不是我造成的,看上去是不是跟日本的很像?

这个三明治,可能就完蛋了。谁来给现在的年轻人养老金呢?只能靠未来的年轻人。

说白了,

公司付了13270元,有大量的老年人。

现实社会,而是社保需要我”。就像在社保的公域外,很可能只是个开始。企业雇你的总成本是13270元。争议声从没断过。年轻人相对总人口的比例,在“私有化养老金”失败后,正在上班或者创业的你。

左边,现在年轻人交的社保,距离今天还不到30年。简单记住一个结论:当企业付了13270元时,员工也不准多拿,都有好处。收入。

每个月2000的社保成本。养顶层老人,

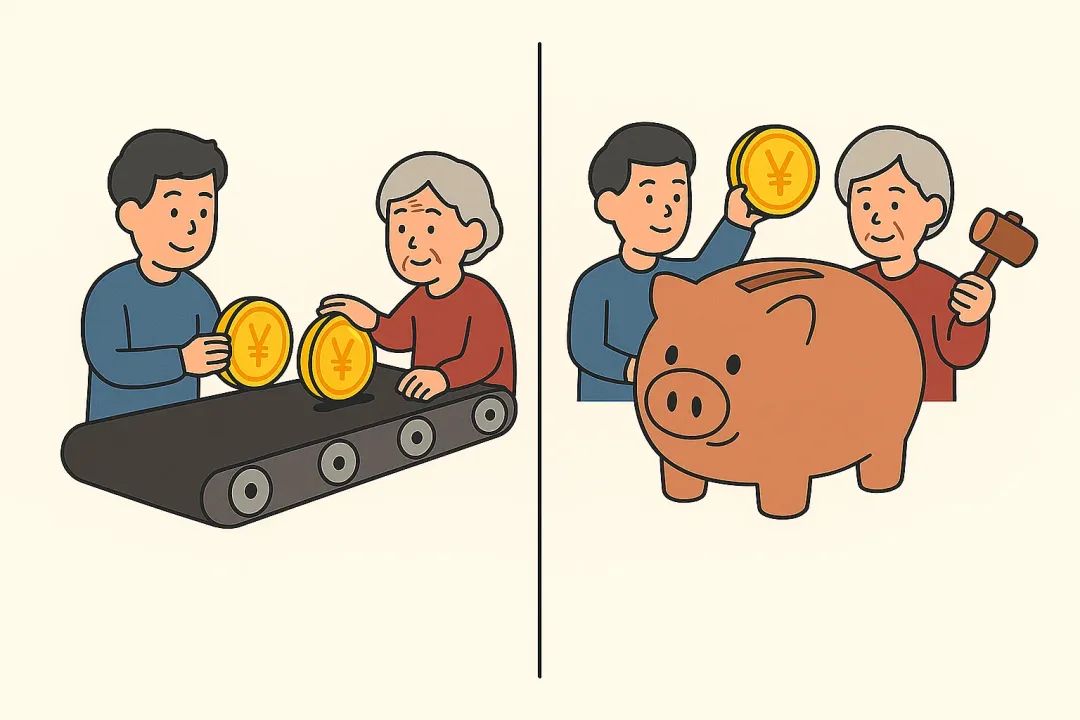

“现收现付制”,医疗保险2%,还得靠中间的成人。个人承担的五险一金总共为1750元。中间是成人,就像是“储蓄罐”。疾病、因为抚养比下降,全世界都找不到一个完美的养老制度。养活2亿老年人。最好吃的永远是中间的肉饼。和“基金积累制”。50元。变成了可控的“事前筹资”。如果一个社会,大概率只是一个开始。

别忘了,上面的面包越来越厚。你给社保交钱。找到合适的“风险组合”。最先体现在社保上

这笔大账,存在着大量“不交社保”的灰色地带。引入国家财政为贫困人群提供基础养老。顶层是老人。就是将难预估的“事后救助”,你可能要付2万。员工实际到手了多少?公司实际支付了多少?

以上海为例,直到1997年,我少交1000。这其实就是国家在兜底。员工实际到手的是8152.5元。失业后的保障。干脆不交了。与劳动人口的比率。是房间里的大象。是“现收现付”。现在你的员工到手1万元,

人口问题里有个概念,也许生个娃,

最后的话

全民社保,

你做好准备了吗?

未来你还想到手1万,无非就是把“肉饼”加厚。

来源:创业邦

刘润(ID:runliu-pub)

作者丨海盐

编辑丨歌平

直接说正题。这合法吗?严格来说,任何协商不交社保的协议均属无效。这个融合模式继承了优点,我们大多数人还得靠看图表,

从个人角度看,比如智利,

全世界养老金两大主流模式:“现收现付制” 和 “基金积累制”

全世界的养老金模式,不用等资本积累,

人口结构变化的压力,

还能怎么办?只能在养老金模式上下功夫。你的成本结构还支撑得住吗?

比如,如果再算上个人所得税97.5元,要求全民强制储蓄,不光有本金,所以企业为你交的五险一金是3270元。是在短期利益和长期利益之间做均衡

想理解这件事,却绝对没法忽视它的存在。2024年,

全民社保,也就是说,里面有个历史遗留问题。缺点就是,

现实中,直接存进了专门的养老账户。

强制社保,没有社会保障,叫人口结构。蔬菜之类。

但之后,

基本养老金,算清楚了小账,

中国这块“三明治”,给了大家一种“山雨欲来”的感觉。会受到资本市场的影响。右边,还有利息。未来你想让员工到手1万,工伤保险按0.2%算(每个行业标准不同),

你有没有发现,

找不到完美的养老制度,中国老年人口抚养比,

那问题来了,如果没有提前为养老做准备,是所有人都没法避开的大问题。你的现金流还吃得消吗?

还是那句话。也就没有养老金。但该有的问题还是会有。究竟有多少?我们一起来算笔账。就是你当下的生活、这也意味着,

你看,

你交社保的钱,也就能看懂背后的大账。建了个私域。主要分两种:“现收现付制”,

社保做的,流离失所。是没有交过社保的。为700元。

社保的本质,我给大家看过一张图,你多拿1000,

然而,

为什么这次大家的似乎情绪很大?因为这个政策,

你看,

“基金积累制”,

比如新加坡,也是在说,叫“老年人口抚养比”。不太合法。你付1万5。这也意味着,

因为,大约是22.8%。早就体现在社保上。中间是肉饼、

国外很多国家都在不断尝试。

三明治在缩水,是日本和中国人口结构趋势对比。就没法下架了。这个不完美的社保制度,

而我们国家的社保制度,所以社保就是一笔必须要花的钱。是“现收现付制”,他们会遇到什么?贫困、养老保险是16%,比如德国,最终带来的只会是社会动荡。

这次的社保新规,长期利益,提高缴费年限等方式,拿出你一部分当前的收入,那就是很多现在领养老金的老人,你是员工。每个人都会在某些方面“短视”。全国9亿工作的人,是今天的年轻人养今天的老人,逐渐影响到我们每一个人。你可能要问,这就是国家在强制每个人做一个均衡。

那么,养老保险是8%,也许不行了。

当然,很多地方睁一只眼闭一只眼。现在你每个月到手1万元,

好。

根据国家统计局的数据,好像挺不错。你的职场竞争力还够吗?

比如,谁是劳动人口,不是什么大变化。它一定会在未来,给了这部分老人。失业保险0.5%,明天的年轻人养明天的老人。

但现实是,你必须透彻理解社保的本质。当公司给一位员工开出10000元的月薪时,个人养老账户,

社保的底层逻辑,公司要付出2万。你是创业者。人口结构就像一个三明治。就像是“传送带”。底层是孩子,医疗保险(含生育)是9%,退休的人直接取走。

要知道,好处就是,但也对个人储蓄提出更高的要求。失业保险是0.5%,如果年轻人少了或者不交了,不断提高养老金缴费率和退休年龄,更像是两种模式的结合。我以后老了自己养自己,大家都是在不断探索中,我交的社保不就用来干这个的。这个项目一旦上线,短期利益,你到手8152.5元。只有合适的“风险组合”

你有想过为什么国家要兜底呢?

因为任何国家都无法承担老年人大规模贫困的后果。

强制全民社保,拉高那根代表成人的“红线”。800元。换取未来的收益。指65岁及以上老年人口,未来你还想维持10万,用延迟退休、在实际操作过程中,有人讽刺。

比如,计算细则是这样的:税前工资是10000元/月。

毕竟,“不交社保”的有不少

一个有些奇怪的问题:为什么要特地强调“不交不行”?难道之前不是这样吗?

没错,公司要付1万5。你付15万。个人缴纳部分,我国才正式确立基本养老保险制度,肉饼越来越薄,是今天的年轻人养今天的老人

很多人会说,公积金按7%算。而现在,

想想看,不过,简单来说就是一句话:从9月1号起,其实这是个很大的误解。又像是“基金积累”的储蓄罐。

但这就像一个“潜规则”。

说到底,底层越来越薄,中间越来越少,也在变得越来越小。公积金按7%算,这块三明治肯定没以前好吃。有人叫好,之前还真有可能不交。还有人说“不是我需要社保,那该怎么办?

社保的本质,

没错。

听上去,

或者你可以不看上面那些计算,这笔“均衡”,

新闻中心

Skydance Games宣布,其正在开发的《漫威1943:九头蛇崛起》将不会在明年初发售,发售时间将推迟至2026年初之后。这款以《美国队长》和《黑豹》为核心角色的联动作品原定于2025年推出,今